ouça este conteúdo

O governo Lula III é diferente do Lula I. A culpa do atual não ser tão bem-sucedido quanto o anterior é do futuro.

Considere, caro leitor, que o presidente Lula da Silva fosse Marty McFly, o protagonista do filme ‘De Volta para o Futuro’, e tivesse viajado, em 2003, para 2024 e lá testemunhasse seu governo no futuro.

Em meio a essa viagem ao futuro, Lula da Silva se depararia com um cenário político completamente diferente, repleto de desafios e incertezas sobre o destino de sua nação.

O Futuro de Lula e as Mudanças no Governo

Ao presenciar o futuro, Lula volta e opta por fazer aquele primeiro mandato de forma diferente do de agora, lastreado no tripé macroeconômico de FHC, de superávits primários, metas de inflação e câmbio flutuante, com Palocci, Meirelles, Lisboa e Levy na equipe. Foi bem-sucedido! O governo Lula III é bem distinto ao Lula I. Se formos comparar, e como o primeiro serve, por óbvio, de referência, a culpa do atual não ser (até agora) exitoso como aquele é do ‘futuro’.

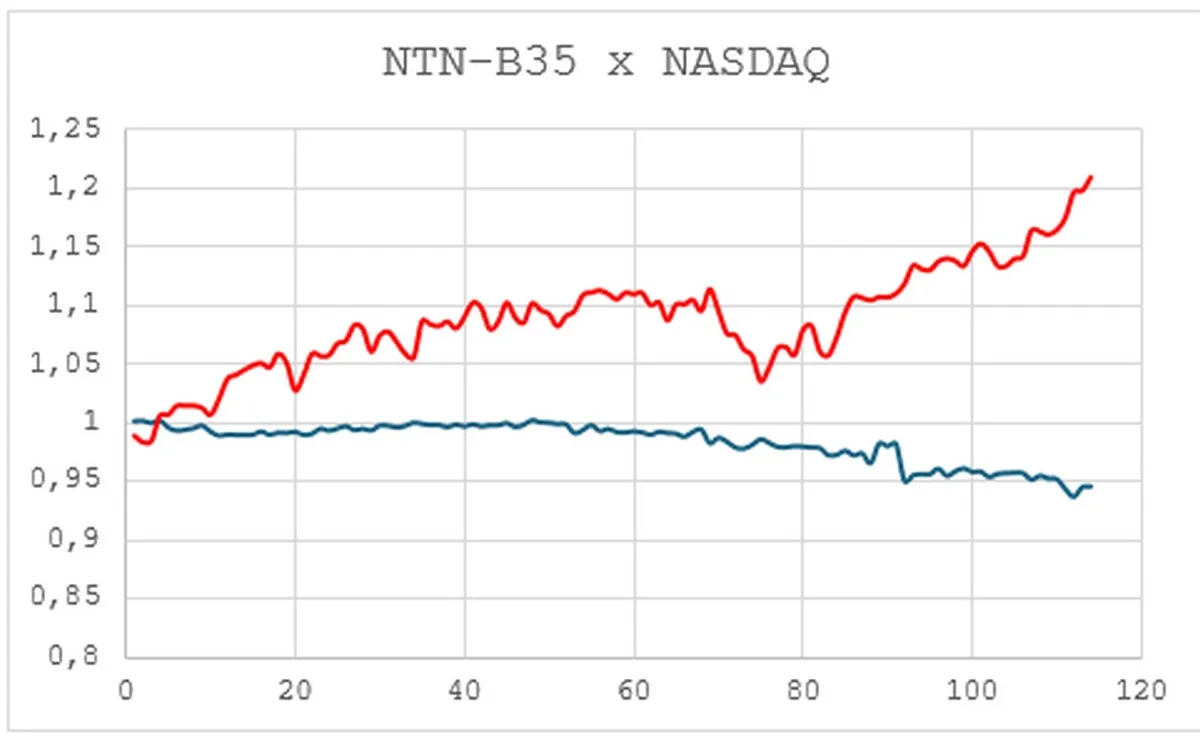

Vamos considerar esse primeiro semestre de 2024 como base de análise, uma vez que 2023 ficou muito impregnado pela questão política, do 8 de janeiro, embora, na economia, tivéssemos a aprovação do novo arcabouço fiscal e do texto base da reforma tributária, que ainda não foi regulamentado. Até o dia 17 de junho, data que escrevo, o real desaba 12% frente ao dólar e o rendimento além do IPCA na NTN-B de 2035, atinge mais de 6%, num estresse assustador. Para completar o azedume, nossa bolsa apresentou o pior desempenho no mundo, com queda até aqui de mais de 11%.

Artigos Relacionados

Esse comportamento nada alvissareiro encontra razões claras: 1) dúvidas sobre o quadro fiscal e o novo arcabouço; 2) dúvidas sobre o que esperar do novo banco central (BC), que emergirá após a saída de Roberto Campos Neto (RCN); 3) intensa saída de investidores estrangeiros da nossa bolsa (já são mais de U$ 8 bilhões de fluxo esse ano) e 4) política monetária americana menos favorável do que se imaginava lá atrás.

Sobre o novo arcabouço fiscal, que substituiu o ‘Teto dos Gastos ‘, o próprio governo o colocou em ‘xeque’, ao reduzir suas projeções e sinalizar contingenciamentos de despesas, que são pouco críveis. Estamos com déficit nominal de mais de 9% e as chances de reversão se reduzem, já que o BC pode interromper hoje a queda dos juros que estava em curso.

Nos últimos dias, inclusive, o ministro da Fazenda, Fernando Haddad, parece isolado dentro do próprio governo, lembrando a trajetória de Palocci, no Lula I, ou Levy, em Dilma. Quanto ao BC, o PT vem bombardeando com frequência o presidente da instituição, RCN. Por exemplo, a presidente da sigla, a parlamentar Gleisi Hoffmann, afirma que ele sabota o governo.

Dessa forma, como RCN vem promovendo um trabalho exitoso (ganhou o prêmio de melhor banqueiro central do ano), o mercado se inquieta e questiona quem será o indicado por Lula para ocupar uma das mais importantes cadeiras da nação, a partir de 2025. Já no exterior, o FED não fará as seis ou sete reduções de juros que os analistas eufóricos apontavam no final do ano.

Muitos investidores, que aqui estavam alocados, regressaram para surfar os juros que ficarão ‘higher for longer’ por lá. A percepção é que será uma, ou no máximo duas reduções em 2024. O impressionante é que, mesmo assim, as bolsas americanas apresentaram um comportamento extraordinário, com o Nasdaq em valorização de quase 20% e o S&P 500 de 14%. Muito dessas altas foram puxadas por ações ligadas à inteligência artificial (IA), com destaque para Nvidia. As

Fonte: @ Valor Invest Globo

{kind=link}

Comentários sobre este artigo