Avaliação de empresas: estrutura de capital com taxa de juros aplicada, afeta o fluxo de caixa líquido e impostos, considerando teóricos e benefício fiscal.

O WACC é um indicador crucial para a avaliação de investimentos e, em especial, para a avaliação de empresas. Ele serve como um ponto de partida para o cálculo das expectativas de retorno, seja por meio do método DCF ou qualquer outro método de avaliação.

Imagine um fluxo de caixa constante, com ingressos totais de R$ 1.000,00 por ano, sendo que R$ 800,00 são de lucro líquido e R$ 200,00 são de fluxo de caixa operacional. Neste cenário, o WACC (Taxa de Capital de Risco Aplicável ao Capital) é calculado e utilizado como referência para determinar a alíquota de desconto a ser aplicada no fluxo de caixa constante, com o objetivo de calcular o valor presente do fluxo de caixa total. Além disso, é fundamental considerar a estrutura de capital da empresa, incluindo a quota de capital próprio, pois ela afeta diretamente a taxa de capital de risco, que por sua vez influencia o WACC e, consequentemente, o valor presente do fluxo de caixa total. O WACC serve como um indicador fundamental para a avaliação do investimento, pois demonstra a alíquota média de desconto aplicável ao capital de uma empresa, refletindo a alíquota média de desconto necessária para atender às necessidades de capital de uma empresa e, em especial, para calcular o valor presente do fluxo de caixa total.

Desvendando o Enigma do WACC

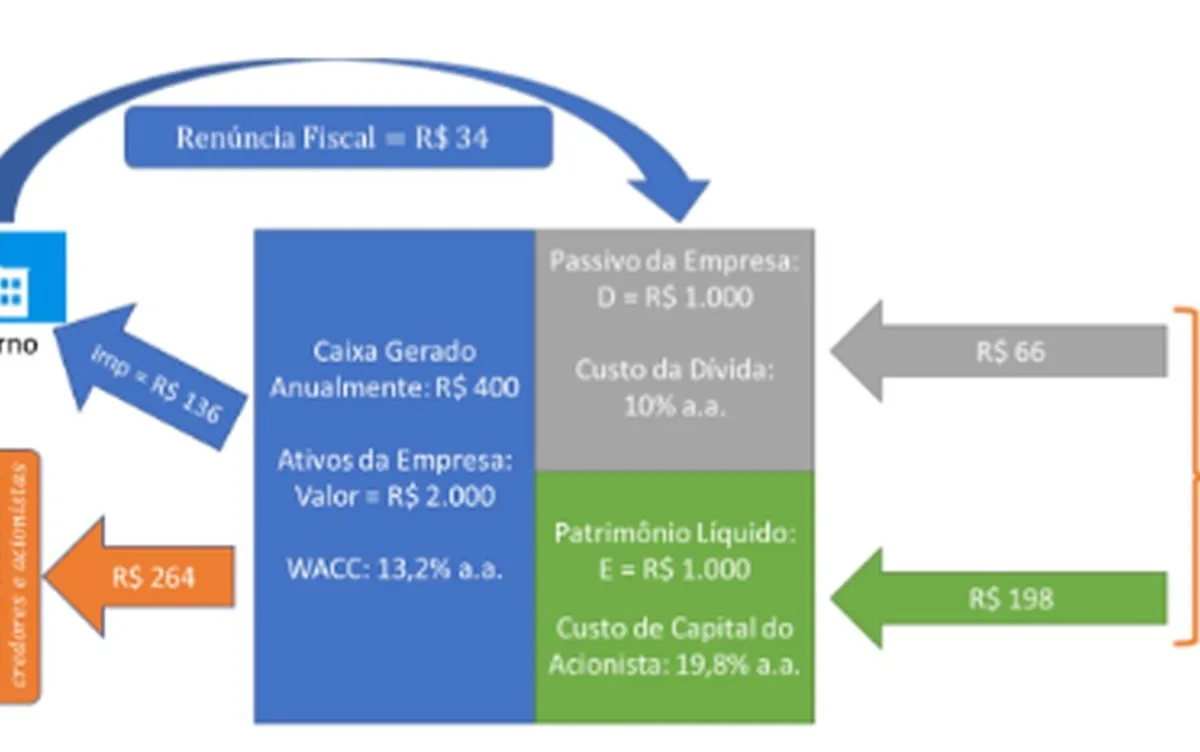

Imagine uma empresa em pleno ‘voo de cruzeiro’, com ativos que geram um fluxo constante de R$ 400 milhões ao ano antes do pagamento de impostos e juros. Considerando uma alíquota total de impostos de 34% e uma estrutura de capital de 50% financiada por dívidas e 50% por capital próprio, com uma taxa de juros de 10% ao ano, o mercado avalia a empresa em R$ 2 bilhões. Vamos analisar como fica a conta?

O Fluxo de Caixa e a Estrutura de Capital

Artigos Relacionados

Os R$ 400 milhões gerados pelos ativos são reduzidos por 34% de impostos, resultando em R$ 136 milhões. No entanto, os juros pagos aos credores reduzem essa base fiscal, gerando uma renúncia de imposto por parte do governo. Considerando que a dívida equivale a R$ 1 bilhão e os credores exigem 10% de juros, eles precisam receber anualmente R$ 100 milhões, sendo R$ 34 milhões pagos pela renúncia fiscal, deixando R$ 66 milhões a pagar.

O Fluxo de Caixa Líquido e a Remuneração do Acionista

O fluxo de caixa líquido dos ativos é igual a R$ 264 milhões (R$ 400 milhões menos os impostos teóricos) – este é o valor fundamental para ser utilizado em um valorização via WACC. Desse montante, R$ 66 milhões são pagos aos credores, restando R$ 198 milhões aos acionistas. Isso significa que o custo de capital próprio (a remuneração do acionista) é de 19,8% ao ano (R$ 198 milhões recebidos divididos pelo capital próprio de R$ 1 bilhão).

O WACC e a Valoração

Agora que podemos ver o WACC em ação, podemos calcular o valor da empresa com este custo de capital. Sob a hipótese de ‘voo de cruzeiro’, a valoração se dá pela fórmula da perpetuidade:

A Conta Fechou!

Claro, como deveria ser. Mas quero seguir adiante.

A Fórmula de Modigliani e Miller

Modigliani e Miller demonstraram a fórmula a seguir para o custo de capital próprio do acionista:

R0 é o custo de capital dos ativos de uma empresa desalavancada, ou seja, totalmente financiada por capital próprio (i.e., com zero dívidas). Esse custo pode ser considerado puro, pois isola o valor dos ativos em si, sem a influência da estrutura de capital da empresa. Essa fórmula é bem interessante e já a utilizei para determinar

Fonte: @ Valor Invest Globo

{kind=link}

Comentários sobre este artigo